发布日期:2024-12-20 08:10 点击次数:193

一、兴也植脂末,衰也植脂末

佳禾食品(605300.SH,下称公司)成立于2001年,于2021年上市。公司起家于植脂末(粉末油脂),也被称为“植脂末第一股”。

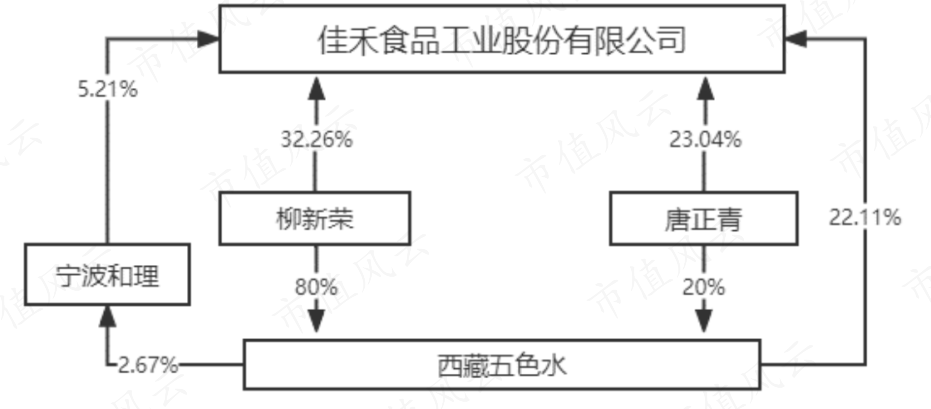

公司控股股东为柳新荣,实际控制人为柳新荣和唐正青夫妇,截至今年三季度末,柳新荣和唐正青通过直接及间接方式合计持有上市公司77.54%的股份。

(来源:2023年报)

植脂末(也称奶精)为公司主打产品,是奶茶、咖啡、烘焙及麦片食品等下游产品的原材料。在植脂末之外,公司还布局了咖啡、植物基及其他产品。

公司已打造“佳禾”、“晶花”、“金猫”、“佳芝味”、“非常麦”等品牌矩阵,产品以直销为主、经销为辅。

下游客户包括香飘飘、统一、娃哈哈等传统食品企业,也覆盖了“CoCo都可”、“85°C”、“沪上阿姨”、“古茗”、“益禾堂”、“蜜雪冰城”等新茶饮品牌。

2020年1-9月,蜜雪冰城、古茗、CoCo都可分别位列前三大客户。

(来源:招股书)

植脂末成本占优,为中低端奶茶优选配料,这跟公司的茶饮客户结构基本吻合。

(来源:华鑫证券)

2020年公司植脂末产品国内市占率达到21.8%。

(来源:公司公告)

除内销外,公司产品还出口至东南亚等地,2024年上半年,外销占比为21%。

植脂末一直是公司主要的收入来源,历史收入占比基本在6成以上。

(来源:2023年报)

随着“奶茶经济”的蓬勃发展,作为主要配料的植脂末,自然也充分受益。

但近年来,随着消费者健康意识的提升,越来越多的人开始抵制植脂末(可能含反式脂肪酸),为迎合消费者的需求,中高端茶饮品牌都打出了“0植脂末”的标签,集体“抛弃”植脂末。

尽管公司已全面停售含反式脂肪酸产品(2022年末),但在行业大趋势下,公司植脂末业务仍然受到了较大冲击。

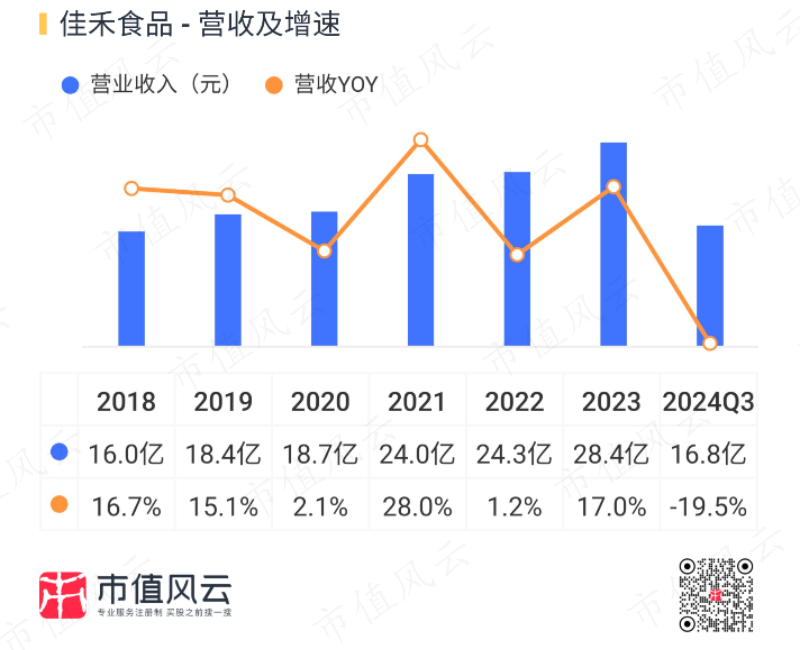

2018-2023年,公司营收保持稳步增长,CAGR达到12.2%。但今年前三季度总营收同比下滑19.5%。

(来源:市值风云APP)

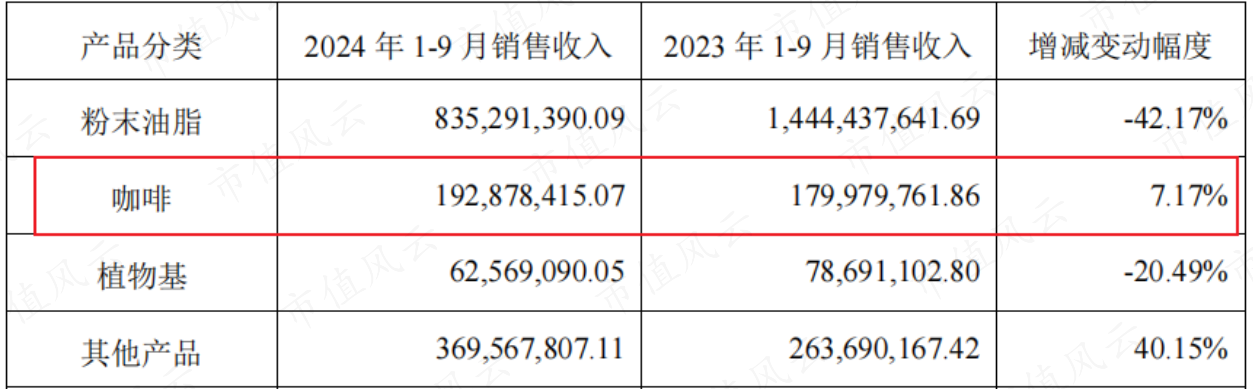

其中,粉末油脂营收同比下滑42.2%,接近腰斩。

(来源:公司公告)

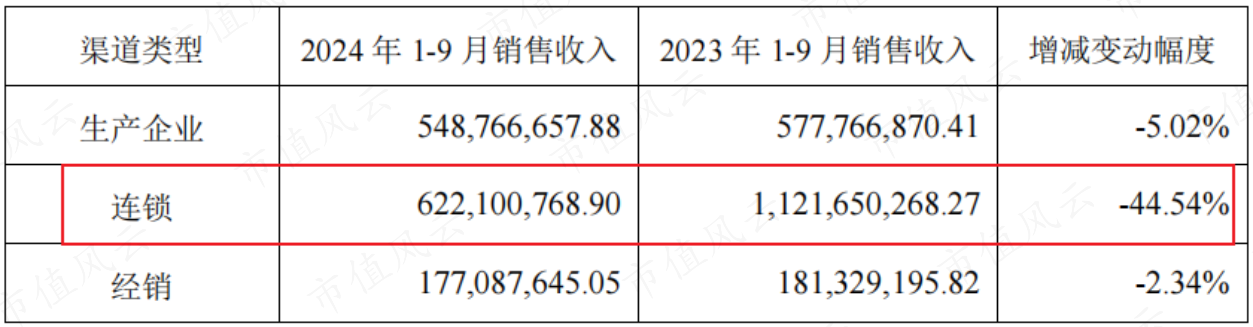

与此相对应的是,来自连锁渠道(主要是茶饮)的收入也同比下降44.5%。

(来源:公司公告)

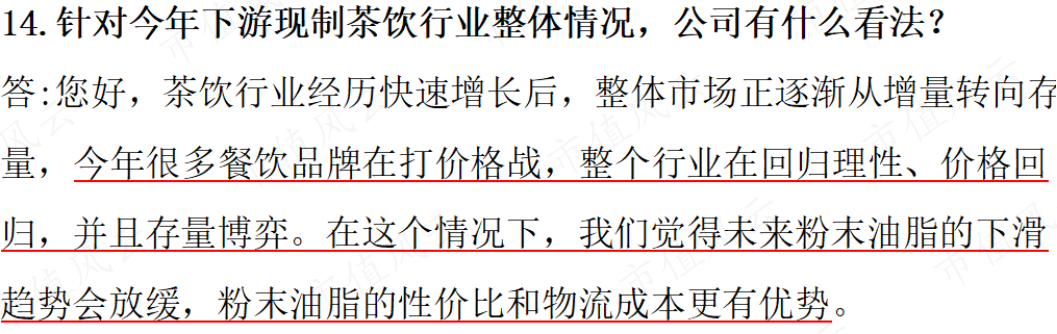

此外,公司大客户蜜雪冰城已在其招股书中透露了自建植脂末产能的计划。

(来源:蜜雪冰城招股书(申报稿))

虽然公司表示粉末油脂的性价比和物流成本更有优势,未来粉末油脂的下滑趋势会放缓。

但风云君认为,如果健康茶饮的消费趋势不变,那么公司核心业务植脂末面临的挑战可能会是长期性的。

(来源:公司公告)

二、定增加码咖啡产能,收入占比还较低

在传统核心产品之外,公司也布局了其他品类,包括咖啡、植物基产品(燕麦奶等),以及茶饮小料、牛乳、浓缩奶油等其他创新产品。

(来源:公司公告)

同时,公司将渠道策略调整为“2B2C兼顾,双轮驱动发展”,尝试从B端走向C端,通过燕麦奶、冷萃咖啡等产品,直接面向消费者。

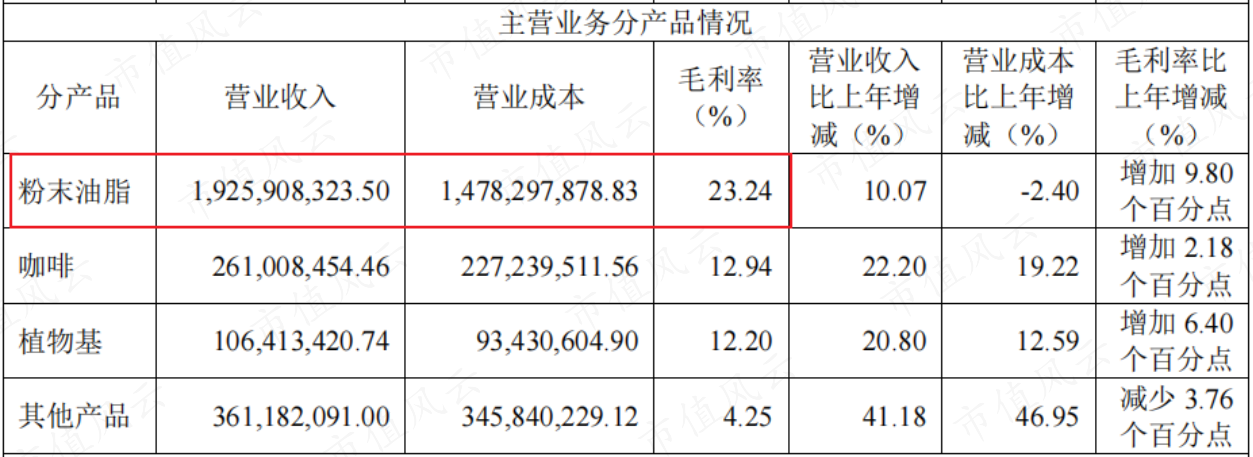

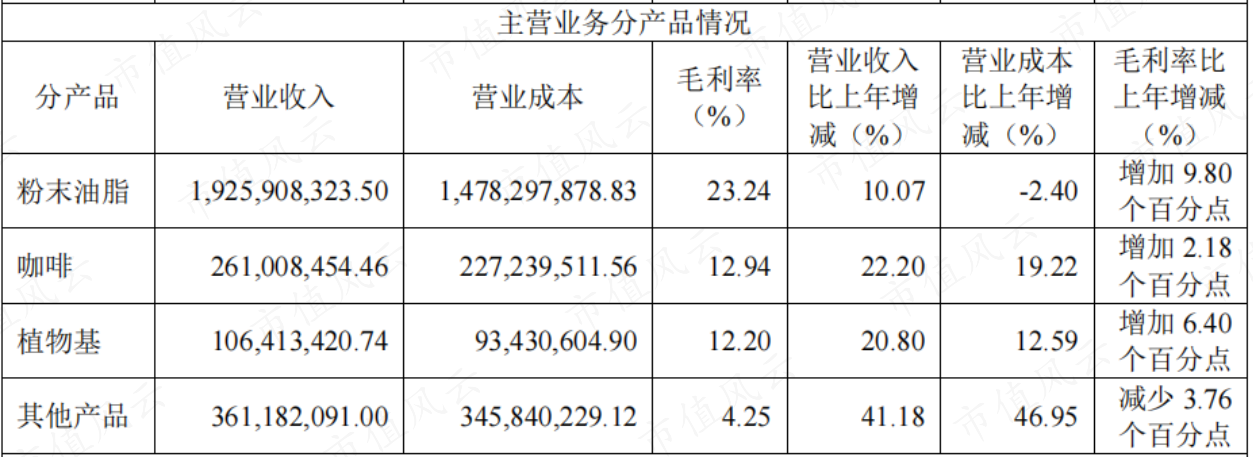

2024年前三季度,植脂末产品收入占比降至49.7%,咖啡、植物基、其他产品(其他固体饮料等)收入占比分别为11.5%、3.7%、22%。

其他产品虽然占比偏高,但毛利率较低,近几年都在个位数水平。

(来源:2023年报)

在新品类中,咖啡业务被公司视为第二增长曲线。

公司于2017年开始涉足咖啡领域,初期面向B端客户销售速溶咖啡,后续拓展到咖啡豆、冷萃咖啡液、冻干咖啡粉等产品。

基于此,公司于2018年面向C端市场推出了“金猫咖啡”品牌,主打咖啡液、咖啡粉类产品。2019年公司将咖啡业务转移至子公司金猫咖啡进行独立运作。

公司咖啡业务处于咖啡加工环节,主要面向B端,C端还在推进“金猫咖啡”的品牌建设。

(来源:公司公告)

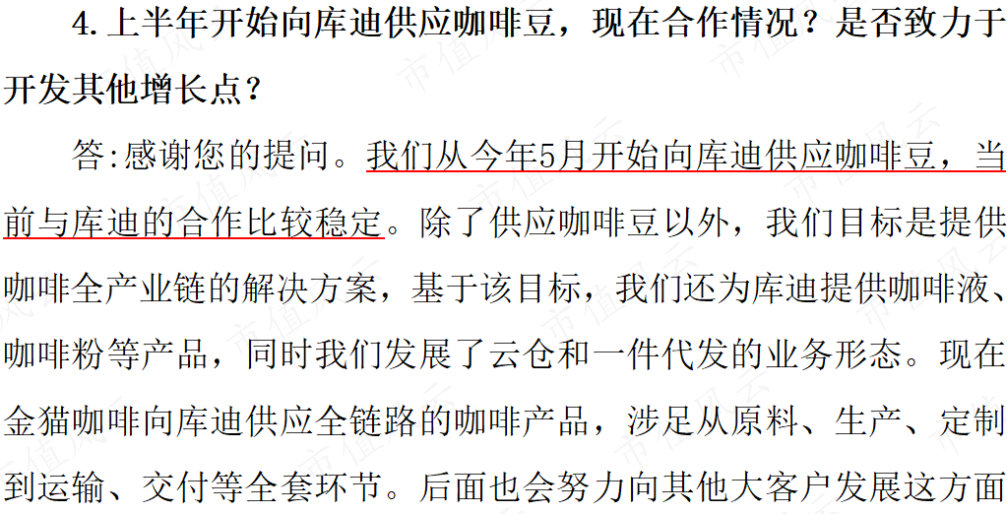

公司咖啡产品主要终端客户为大型连锁咖啡茶饮企业及食品加工企业。2023上半年公司开始向库迪供应咖啡豆等产品,瑞幸也是公司的客户。

(来源:公司公告20230908)

目前,公司咖啡原料产能规模在咖啡中游加工厂中排名第三。咖啡加工市场存在大量中小生产商,集中度较低,2022年公司咖啡业务收入对应的市场份额还不足1%。

(来源:公司公告)

近年来,公司咖啡业务增长良好,2020-2023年,咖啡业务收入从0.4亿元增至2.6亿元,CAGR达81%。但今年前三季度收入增速有所放缓,仅为7.2%。

(来源:公司公告)

由于下游客户采购规模较大,议价能力较强,同时终端市场竞争激烈,供应链内卷严重,公司咖啡业务毛利率整体处在较低水平。

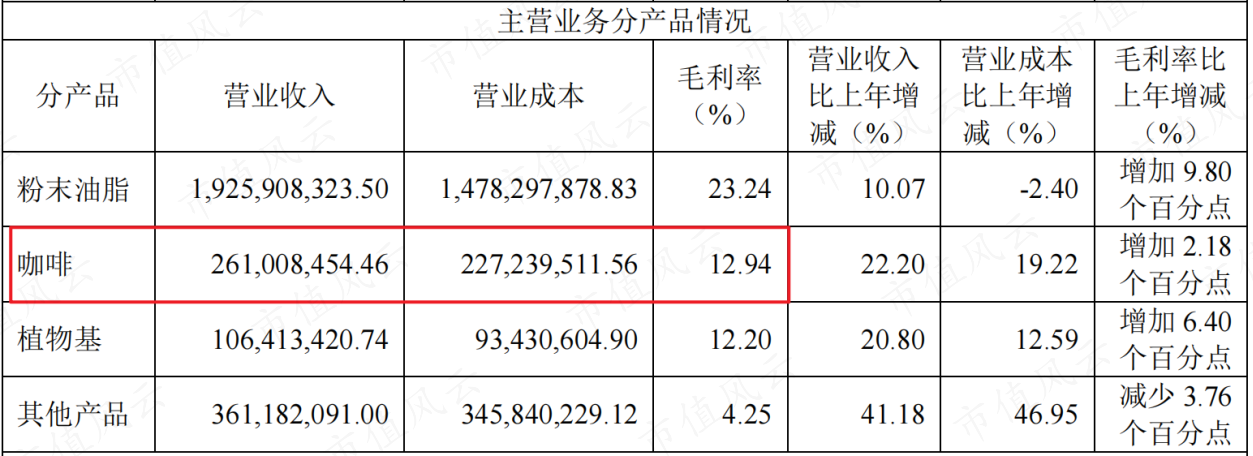

随着产品放量及高品质咖啡产品占比的提升,2024年上半年咖啡毛利率提升至18%(2023年为12.9%)。

(来源:2023年报)

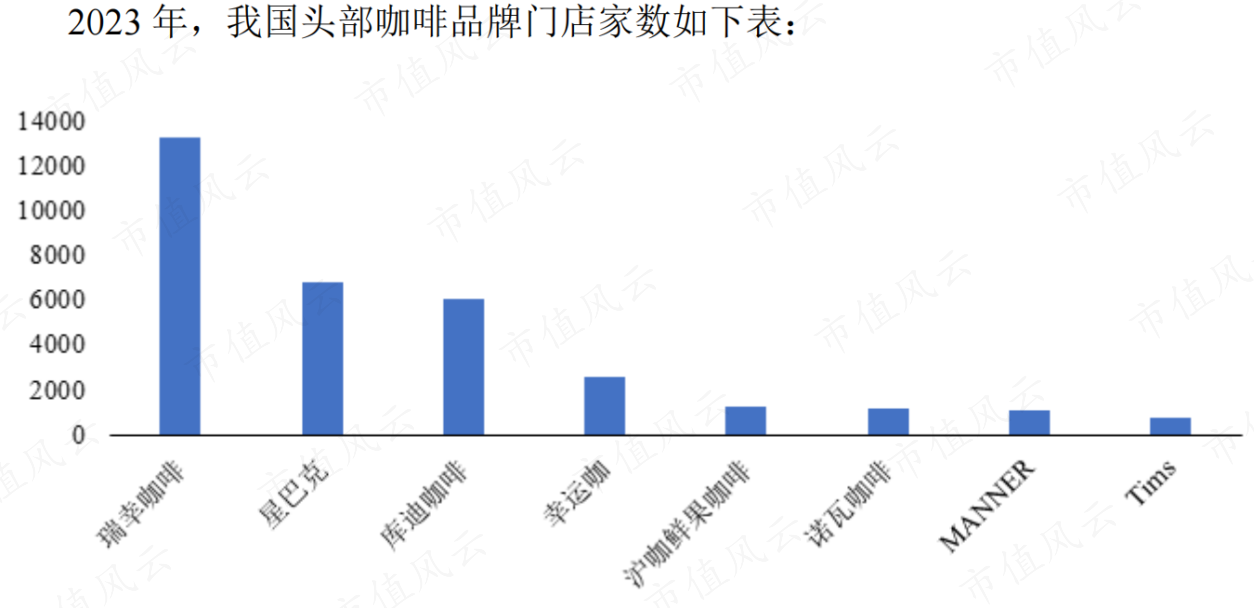

近年来,咖啡市场仍呈扩张态势。以瑞幸咖啡、星巴克、库迪咖啡为代表的现磨咖啡门店数量增长迅速。

(来源:公司公告)

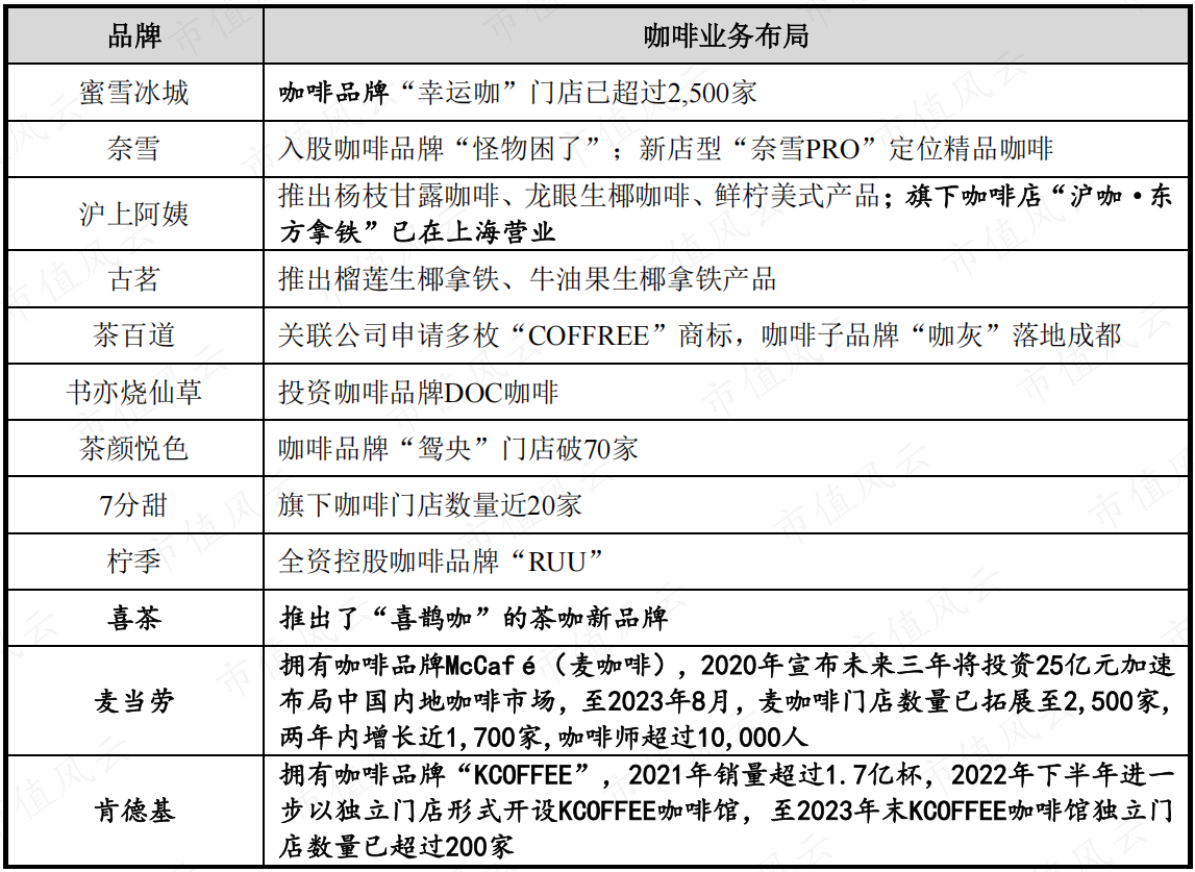

新茶饮品牌以及部分餐饮企业也在大力涉足咖啡行业。

(来源:公司公告)

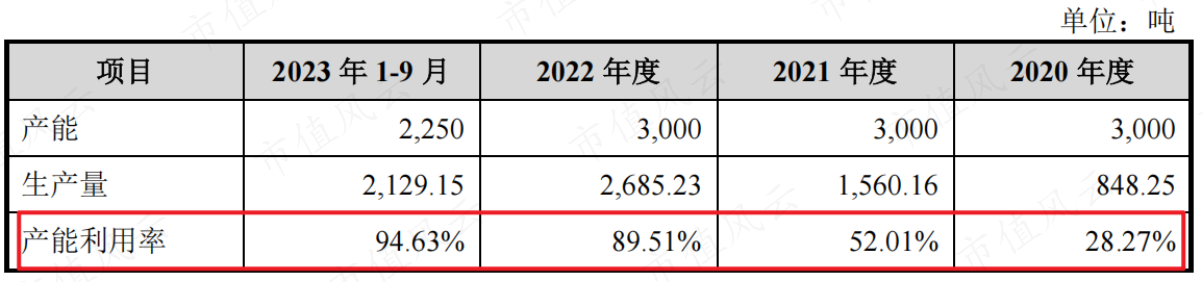

随着下游市场的增长,公司产能已存在不足。2023年1-9月,咖啡业务产能利用率已接近饱和。

(来源:公司公告)

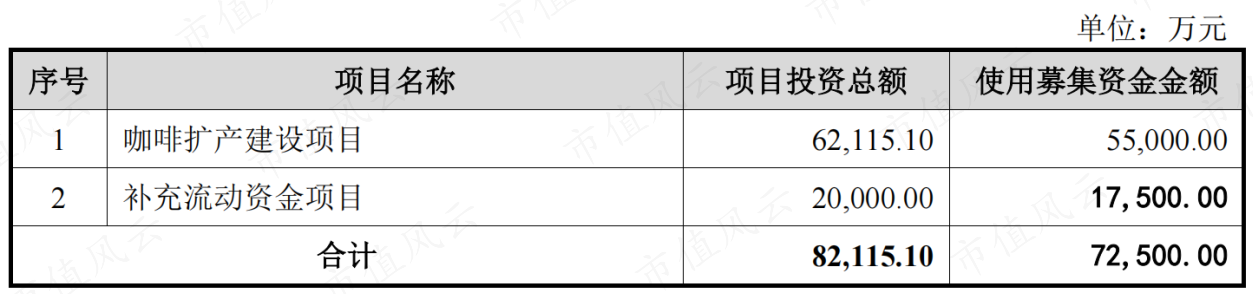

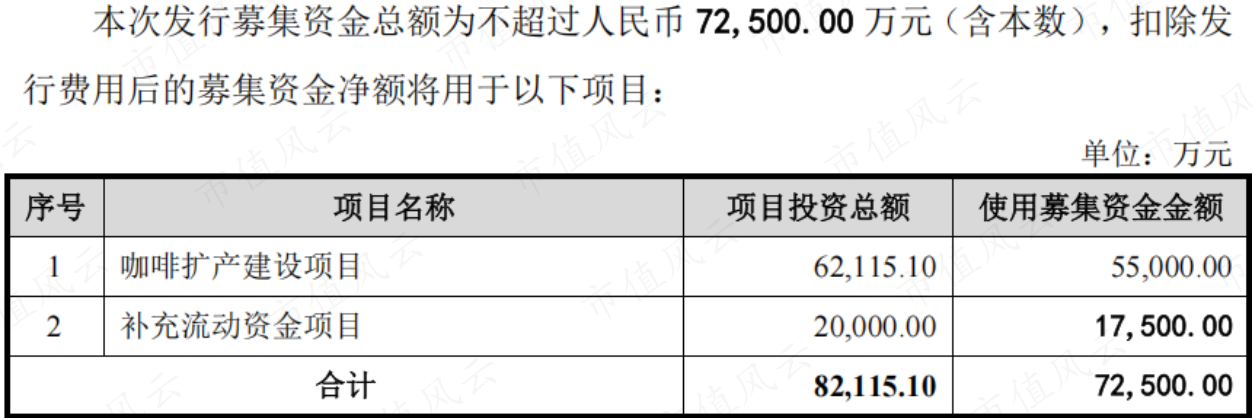

2023年,公司推出定增预案,准备通过募投项目扩大咖啡产能以及补流,项目总投资额为8.2亿元。近日,公司定增事项获得了上交所审核通过。

项目建成后将形成年产16000吨焙烤咖啡豆、3000吨研磨咖啡粉、8000吨冷热萃咖啡液、10000吨RTD即饮咖啡和610吨冻干及混合风味咖啡的生产能力,产品主要面向B端市场。

(来源:公司公告)

本项目预计2026年投产,参考公司的测算,预计经营期内平均营业收入为11.2亿元,约为2023年营收规模的40%。

(来源:公司公告)

除了咖啡,因“燕麦拿铁”而走红的燕麦奶,也是公司重点布局的方向,2018年公司就已推出燕麦奶,前期做B端,后续向C端推出了自有品牌“艿大师”和“非常麦”,目前该类产品收入占比还较低,仅为个位数。

(来源:公司官网)

三、业绩大幅下滑,手握大笔理财还要募资补流

随着新品类的布局及C端市场的开拓,近几年公司销售费用增长显著,今年前三季度销售费用率达到6.3%。

2021年销售费用大幅下滑主要是公司根据新收入准则要求,将运费调整至营业成本所致。

(来源:市值风云APP)

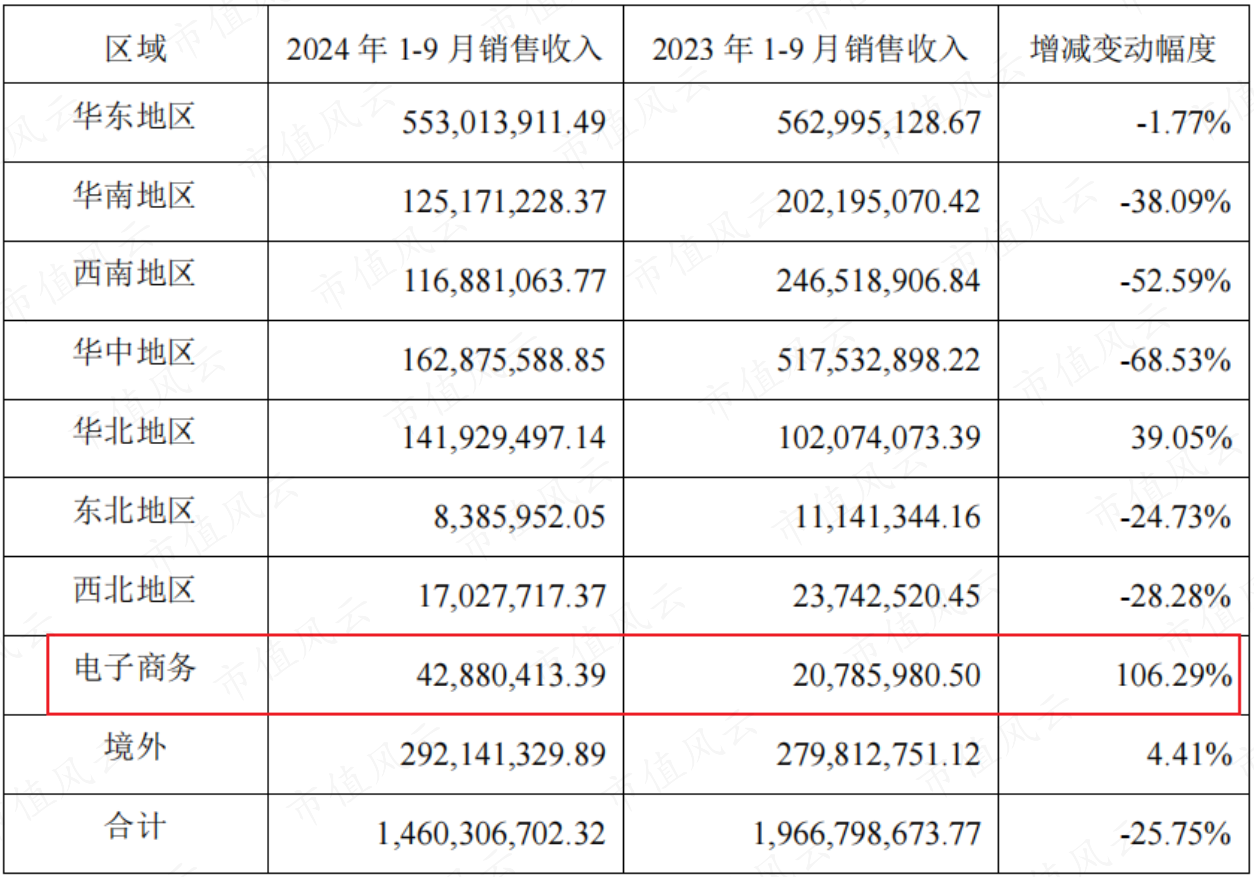

前三季度,公司C端市场开拓取得一定成效,电子商务渠道收入同比增长106.3%,但规模相当有限。

由于C端还在起始阶段(千万级营收规模),公司预计至少要到过亿级才能看到销售费用率的拐点,所以后续销售费用率可能还将维持在较高水平。

(来源:公司公告)

受植脂末主要原材料(食用油、葡萄糖浆、乳粉等)价格波动影响,该业务毛利率波动较大,导致公司综合毛利率总体有一定下滑,前三季度毛利率为16.8%。

同时,受销售费用大增影响,前三季度净利率也下滑明显。

(来源:市值风云APP)

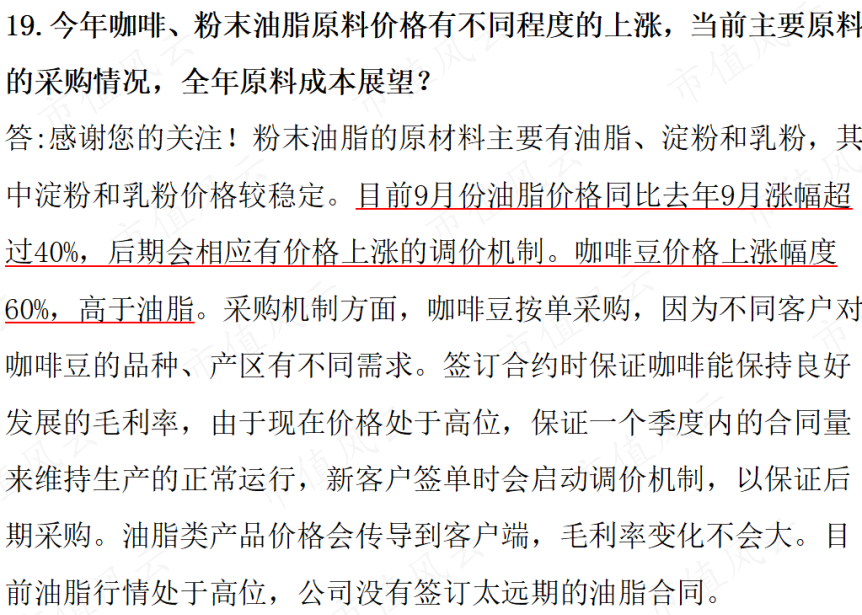

另外,今年9月份原材料油脂、咖啡豆价格涨幅较大,预计会对全年毛利率构成一定负面影响。

(来源:公司公告)

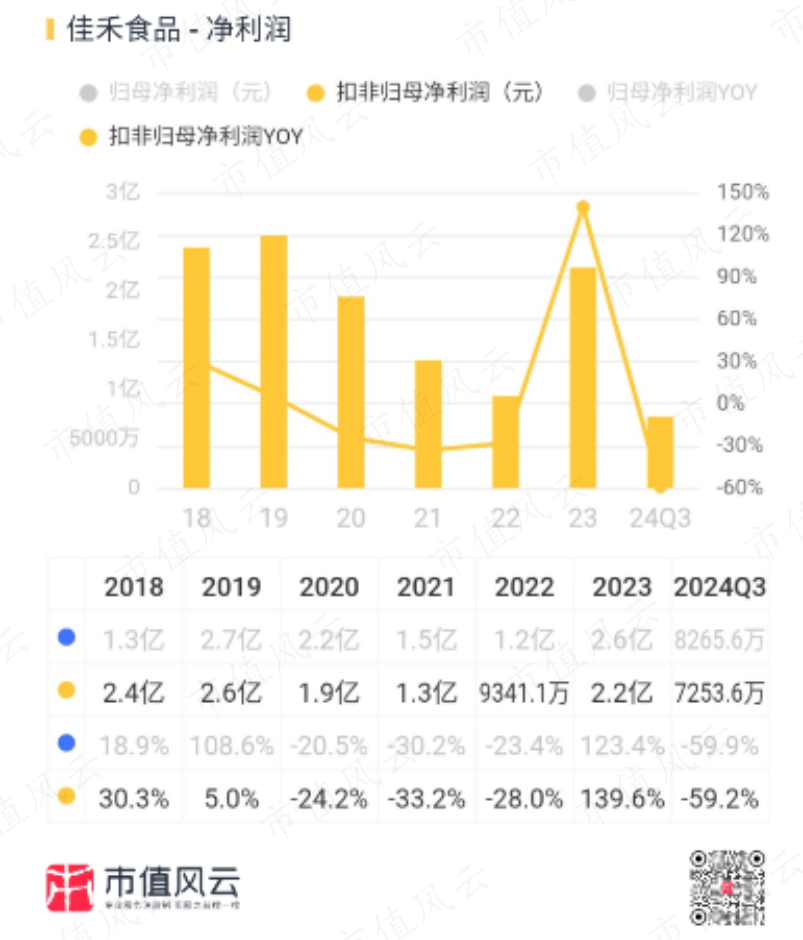

对应的,公司扣非归母净利润也波动较大。今年前三季度,收入下滑叠加销售费用侵蚀,扣非归母净利润同比下降59.2%。

(来源:市值风云APP)

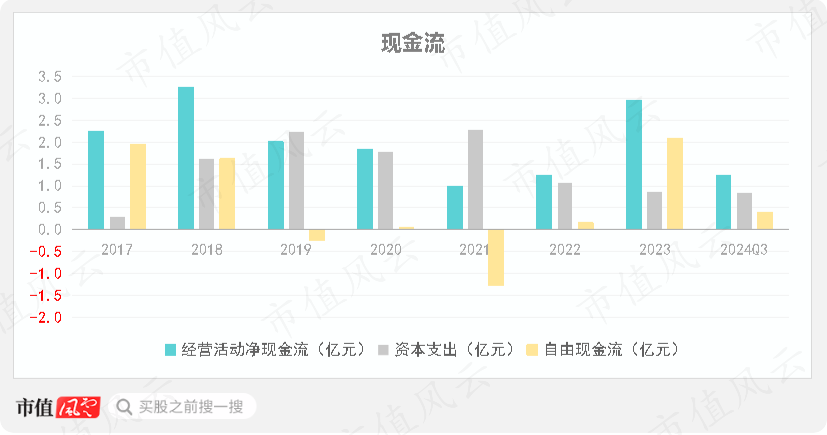

2017年以来,公司经营活动净现金流均为正。受募投项目影响,资本支出金额总体较高,自由现金流表现一般。

(来源:同花顺iFind,制图:市值风云APP)

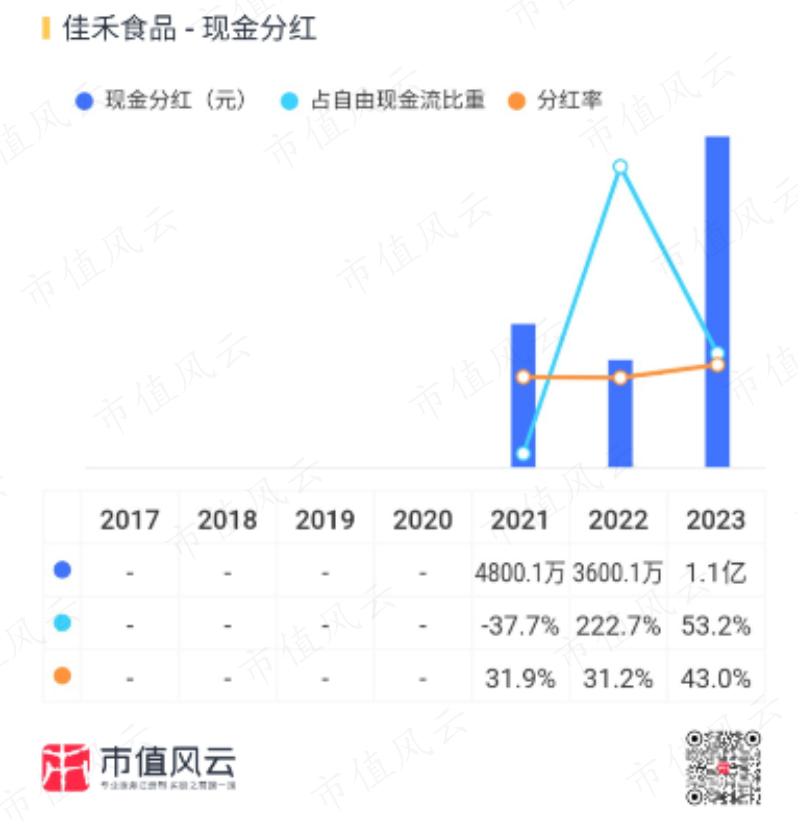

上市以来,公司累计股权融资4.5亿元(不含本次定增募资),累计分红1.95亿元,平均分红率为37.2%。

(来源:市值风云APP)

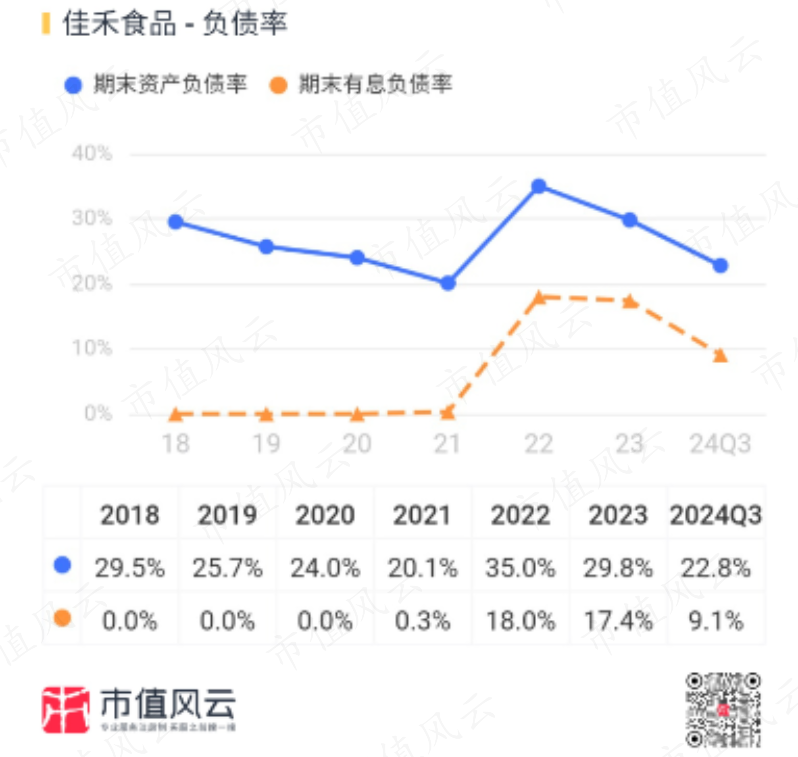

2022年以来,公司有息负债出现明显增长,有息负债率相对不高。

(来源:市值风云APP)

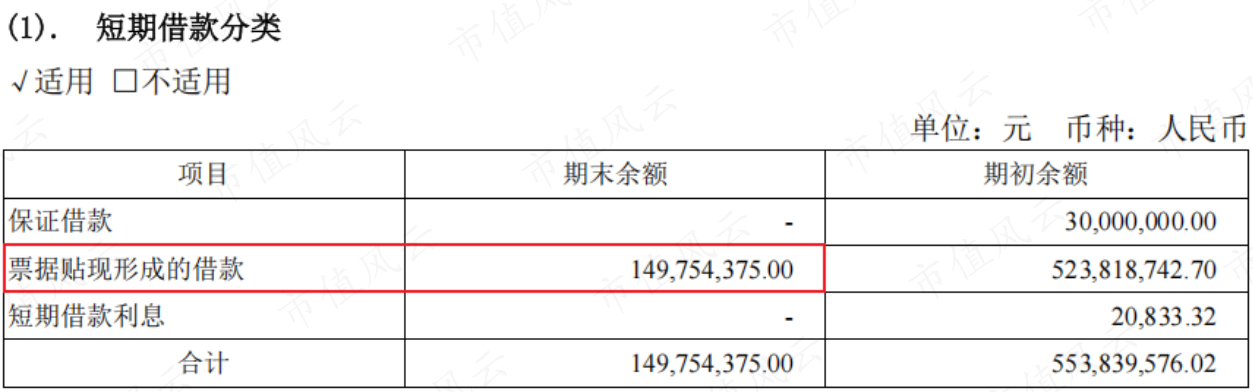

公司有息负债主要为短期借款,基本都是票据贴现形成的借款。

(来源:2024半年报)

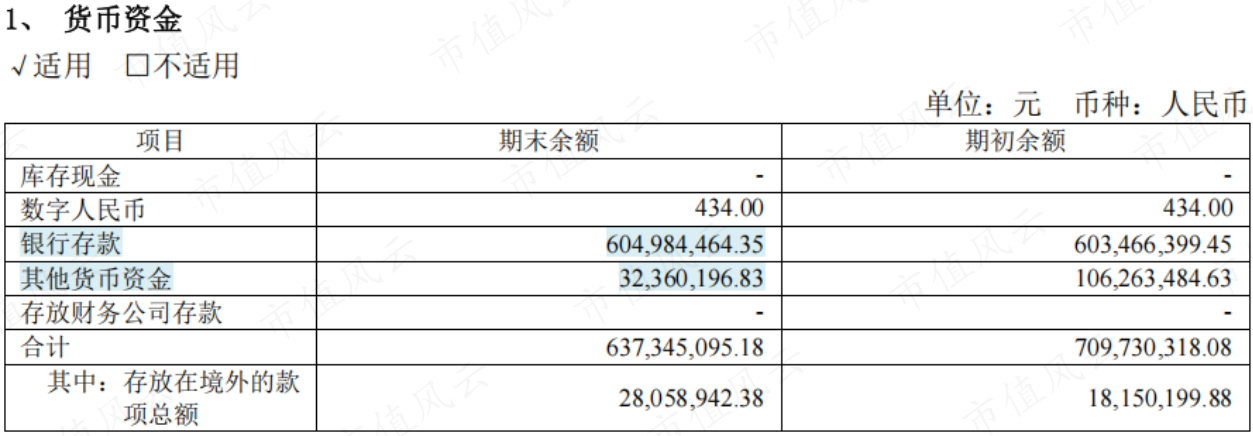

截至今年三季度末,公司账上货币资金4.9亿元,交易性金融资产5.8亿元,有息负债合计2.5亿元,扣除有息负债后的类现金资产为8.2亿元。

从半年报情况看,货币资金有小部分受限,交易性金融资产主要为银行理财。结合问询函看,银行理财主要是结构性存款。可见,公司流动性非常充裕。

(来源:2024半年报)

问题来了,公司账上躺着大笔银行理财,还准备定增募资7.3亿元,其中还要拿1.8亿元补流,这合理吗?

上一篇:没有了

下一篇:没有了